是劳务外包和劳务派遣的区别,要想做到“真外包”,发包人必须切断对从事外包劳务劳动者的直接管理,发包人的要求、指令直接下达给承包人在外包劳务现场指派的管理人员。3.劳动风险的承担不同:劳务外包中的要素是工作成果,发包人关注的是承包人交付的工作成果,至于承包人如何完成工作,发包人并不关心,承包人只有在工作成果符合约定时才能获得相应的外包费用,从事外包劳务劳动者的劳动风险与发包人无关;劳务派遣中的要素是劳动过程,劳务派遣单位对被派遣劳动者的工作结果不负责任,被派遣劳动者有可能“成事”,也可能“败事”,成败的风险由用工单位承担。4.用工风险的承担不同:劳务外包中,承包人招用劳动者的用工风险与发包人无关,发包人与承包人自行承担各自的用工风险,各自的用工风险完全隔离;劳务派遣作为一种劳动用工方式,用工单位系劳务派遣三方法律关系中的一方主体,需承担一定的用工风险,比如劳务派遣单位违法给被派遣劳动者造成损害的,用工单位与劳务派遣单位需承担连带赔偿责任。5.经营资质要求不同:劳务外包中的承包人一般都没有特别的经营资质要求,除非有特别法的规定。劳务派遣企业和员工带来了双赢的局面。坪山区五金配件厂劳务派遣服务

用工单位要与劳动者按照过错程度承担连带赔偿责任。在劳务外包中,用工单位对劳动者不进行直接管理,由外包单位安排劳动者的工作形式和工作时间。如果劳动者在履职过程中受到侵权的,用工单位对劳动者不承担责任;如果劳动者对第三人侵权,由外包单位作为用人单位对第三人承担侵权责任。因此,对劳动者管理的实际控制权是确定责任的前提。(4)要素不同劳务派遣单位对派遣员工的工作结果不负责任,工作结果和风险由实际用工单位承担。劳务外包中,发包方关注的是承包方交付的工作成果。承包方只有在工作成果符合约定时才能获得相应的外包费用,外包员工的劳动成果的成败风险与发包方无关。(5)经营资质要求不同劳务派遣单位必须是严格按照劳动合同法规定设立的、获得劳务派遣行政许可的法人实体。(具体劳务派遣资质参见附件说明)劳务外包中的承包方一般都没有特别的经营资质要求,但根据外包事项的不同,如果需要特殊的生产资质,那么承包方应当具备。(6)企业会计处理不同劳务派遣中,劳务派遣人员工资总额纳入用工单位工资总额的统计范围,但不包括因使用劳务派遣人员而支付的管理费用和其他用工成本。劳务外包中。坪山区五金配件厂劳务派遣服务人力资源派遣公司凭解除劳动合同证明书、社会保险关系转移介绍信办理退工手续;

报告期内发行人向各劳务公司的采购结算价是否符合一致性原则;(7)劳务外包相关内部控制制度建立健全及其有效执行情况。请保荐人说明对上述问题的核查情况。飞鹿高新2017年5月过会根据申请文件,株洲市德海劳务派遣公司被披露为发行人劳务外包商,从事涂料涂装一体/防水工程施工,2014、15、16年向其采购金额占劳务采购的比例分别为、。请发行人结合资质、合同标的、费用结算方式、发票、员工管理及责任等说明:株洲市德海劳务派遣公司是劳务派遣企业还是劳务外包企业,其与发行人的法律关系是劳务派遣还是劳务外包,报告期是否是劳务派遣转为劳务外包。请保荐人对上述用工的合法性、不同处理方式对发行人相关成本费用的影响发表核查意见。7东尼电子2017年5月过会请发行人结合公司生产经营的具体情况进一步说明,公司劳务外包的具体情况,包括劳务外包合同的签署情况、工作内容、管理方式、定价机制、定价的公允性、与公司员工薪金对比情况、社会保险的缴纳情况、对公司经营业绩的影响等。请保荐人对上述问题的核查情况及是否符合相关法律、法规的规定发表核查意见,并说明核查过程、依据和结论。

出国劳务组织形式我国的劳务出口主要有三种组织形式:一是国家有计划有组织地根据与外国签订的协议安排劳务出口;二是有关公司、企业等根据与外国公司或企业签订的劳务合同派遣劳务出口;三是具备劳务出口条件的个人通过国外的亲友等联系的劳务出口。出国劳务劳务需求海外劳务市场需要的劳务主要有:(1)劳动密集型:也就是以体力劳动为主的一般性劳动,如建筑工人、石油工人、矿山工人、农业工人、园林工人、清洁工人等以消耗体力为主的劳务;(2)技术密集型:也就是以技术技艺为主的劳动,如规划设计人员、设备安装人员、高级厨师、工程技术人员、园艺工艺人员等以自身技术为主的劳务;(3)知识密集型:也就是以专业知识为主的劳动、如教授、高级管理人员、高级研究人员等以消耗脑力为主的劳务。出国劳务劳务输入国劳务输入国主要以发达国家为多,如美国、德国、法国、瑞士、加拿大、俄罗斯、新加坡、韩国、日本、澳大利亚、新西兰等;也有一些发展中国家,如伊朗、伊拉克、巴西、阿根廷等。出国劳务劳务输出国如今世界上的劳务输出国以发展中国家居多,如亚洲的巴基斯坦、印度、菲律宾、中国等,非洲的埃及及拉美的墨西哥等每年都有几十万。劳务派遣按照用工单位办理其他劳动保障事务,但不直接使用员工。

用人单位除了支付工资报酬之外,还应履行缴纳社会保险的义务;劳务报酬则不存在这种关系,其劳动具有性、自由性,其行为受《合同法》的调整。2、从管理方式上看,支付工资的员工都记载在企业的职工名册中,并且企业日常都进行考勤或签到,而支付劳务报酬的人员一般则不这样管理。公司雇用的保姆不属于《劳动法》所规定的关系,比如一般公司禁止员工兼职,而保姆则一般同时为几家公司或客户服务,对某一客户按时收费。3、从财务核算角度来看,工资报酬的支付一般通过“应付职工薪酬”科目核算;劳务报酬一般通过“生产成本”、“管理费用”、“销售费用”等科目核算。4、从税务管理角度看,工资报酬的支付应用工资表按实列支,并按规定代扣代缴工资薪金类个人所得税;纳税人支付劳务报酬则需要取得相应的劳务发票,并按规定代扣代缴劳务报酬类个人所得税。两种支出的计税方式完全不同。劳务费税率编辑工资薪金所得,适用超额累进税率,税率为百分之三至百分之四十五。税率表:级数含税级距税率(%)速算扣除数,税法规定:劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。我们与各行各业的优秀人才建立了许多的合作关系。坪山区五金配件厂劳务派遣服务

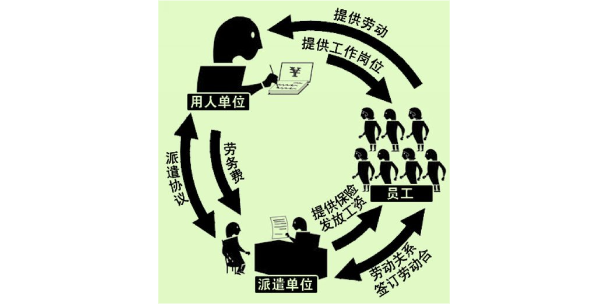

劳务派遣是一种灵活就业形式。坪山区五金配件厂劳务派遣服务

劳务派遣公司提供的是派遣工;而劳务外包提供的却是针对某个相对项目的全部劳务服务。二、用工需求不同对劳务派遣而言,用工单位需要的是派遣公司为自己提供约定数量的“派遣工”,至于派遣工完成多少工作量,这与派遣公司并不相关。对劳务外包而言,发包单位需要的是外包公司为自己完成约定的“工作量”,至于承包方使用多少劳动力,这与发包单位没有实质关系。三、用工范围不同劳务派遣是为用工单位提供特定岗位而非特定项目的派遣员工,而派遣工通常只占某个相对项目用工总数的一部分。劳务外包却是为用工单位提供特定项目而非特定岗位的外包员工,并且外包员工应该占整个项目用工数量的全部。四、合同性质不同劳务派遣签订的是劳务派遣合同,劳务外包签订的是劳务外包合同,服务性质不同协议性质也完全不同。劳务派遣协议中用工单位是以派遣公司提供的派遣工数量结算费用,结算方法是“工作人数乘单价”。劳务外包协议中发包单位依据承包方完成的工作量结算费用,结算方法是“工作数量乘单价”。五、结算标准不同劳务派遣服务的结算标准是“劳动力”,是“员工数”;劳务外包服务的结算标准是“工作量”,是“项目数”。坪山区五金配件厂劳务派遣服务